Strategie ESG: come i fattori ESG riscrivono il merito creditizio (Outlook 2025)

Nel 2025 le Strategie ESG non sono più un’etichetta virtuosa, ma la grammatica quotidiana del credito. Da un lato la regolazione europea ha chiarito tempi, metodi e aspettative; dall’altro, banche e investitori chiedono dati verificabili, comparabili e tracciabili per tradurre la sostenibilità in pricing, importi, covenant e appetibilità del collaterale. Il risultato è un sistema in cui misurare bene (e in modo proporzionato) conta quanto agire: chi governa i propri impatti funzionali al business accede più facilmente alla finanza; chi li ignora vede crescere PD e costo del capitale.

1) Perché gli ESG incidono davvero sul credito: evidenze e meccanismi

Le imprese con adeguatezza ESG elevata intercettano più credito e performano meglio nel rimborso. In Italia, l’ESG Outlook 2024 di CRIF rileva per le PMI +11% di tasso di erogazione rispetto alla media e −34% di tassi di default nelle classi migliori: la relazione tra score ESG e rischio di credito è esplicita. Per chi parte da livelli bassi l’effetto si inverte (minor erogazione). È un segnale che rafforza l’idea dell’ESG come proxy di resilienza operativa e reputazionale e di capacità di gestione dei rischi.

Il cambio di passo è anche regolamentare: l’EBA ha fissato linee guida definitive sulla gestione dei rischi ESG nelle banche, con integrazione nei processi ICAAP/ILAAP, metriche, governance e modelli su orizzonti di breve/medio/lungo periodo. Applicazione: 11 gennaio 2026 per le banche maggiori e, al più tardi 11 gennaio 2027, per le small & non-complex. In altre parole, i driver ambientali e sociali entrano a pieno titolo tra i determinanti di PD e LGD, non più come elementi “soft”.

Alla base delle valutazioni stanno scenari coerenti. Le NGFS Climate Scenarios (aggiornamenti 2024–2025) offrono a vigilanza e intermediari un catalogo condiviso di traiettorie fisiche e di transizione, con stime dei danni macro-finanziari lungo il secolo: un mattone fondamentale per legare CO₂, shock climatici e rischio di credito.

2)Strategie ESG che cambiano il gioco: EBA, ECB/SSM, ESG Ratings Regulation e standard di mercato

Banche europee e aspettative di vigilanza. Oltre alle linee guida EBA, l’ECB/SSM ha consolidato dal 2020 aspettative su strategia, governance, gestione del rischio e disclosure dei rischi climatici/ambientali. Gli stress test 2022 hanno mostrato progressi ma anche lacune di dati e modellazione, avviando un percorso di affinamento continuo. Più di recente, l’Eurosistema ha segnalato l’intenzione di ponderare un possibile “climate factor” nel collaterale a partire dal 2026, orientando capitale verso attivi più allineati alla transizione.

ESG Ratings Regulation. Dal 2 gennaio 2025 è in vigore il quadro europeo che disciplina trasparenza, metodologia, conflitti di interesse e supervisione ESMA per i provider di rating ESG; la data di applicazione è il 2 luglio 2026 (con notifiche/registrazioni presso ESMA nel corso del 2026). Effetto pratico: più chiarezza sul perimetro dei rating usati nel credito e minori asimmetrie informative tra impresa, banca e investitori.

Green Bond Standard ed Europa come mercato di riferimento. Lo standard volontario EuGBS (Reg. (UE) 2023/2631) allinea le emissioni “verdi” alla Tassonomia UE. A gennaio 2025 A2A ha collocato il primo European Green Bond conforme allo standard (500 mln), con book robusto e doppia quotazione: segnale che il capitale segue progetti taxonomy-aligned con disclosure avanzate.

EPBD “Case green”. La direttiva (UE) 2024/1275 è in vigore: nuovi edifici a emissioni zero dal 2030 e traiettorie di riqualificazione per lo stock esistente. Per il credito significa rivalutare LTV, margini e idoneità del collaterale in funzione della prestazione energetica e dei piani di investimento; gli asset inefficienti rischiano di diventare stranded.

3)Assicurazioni e strategie ESG: assicurazione catastrofale obbligatoria, indicatori “PMI–Banche” e banche tra le più pronte in Europa

Assicurazione NatCat obbligatoria. La Legge di Bilancio 2024 ha introdotto l’obbligo di coperture contro eventi catastrofali per le imprese; il termine generale è stato prorogato al 31 marzo 2025, poi modulato per classe dimensionale. La misura chiude il protection gap e integra la gestione dei rischi fisici nella struttura finanziaria d’impresa, con riflessi su rating interno e pricing.

Indicatori standardizzati per le PMI. Il MEF ha pubblicato (dicembre 2024) il Documento per il dialogo di sostenibilità tra PMI e Banche: 40 indicatori (da 45 in consultazione) organizzati per aree tematiche e priorità, con approccio proporzionato e “bank-ready”. È il ponte operativo tra dati aziendali e processi bancari (fido, revisione, monitoraggio), riducendo le asimmetrie informative evidenziate anche da Banca d’Italia.

Banche italiane “virtuose”. A luglio 2025 Standard Ethics ha aggiornato i rating di 40 grandi banche europee: il 60% risulta promosso, con diversi istituti italiani ai vertici. È un indicatore indiretto della capacità del sistema di strutturare governance e disclosure ESG coerenti con le migliori pratiche internazionali.

Ricerca domestica sui rischi di transizione. Nel 2025 Banca d’Italia ha pubblicato studi che stimano l’impatto del rischio di transizione sulla probabilità di default delle imprese italiane: cresce il legame statisticamente significativo tra emissioni e EDF post-Accordo di Parigi, a conferma che il costo-CO₂ entra nei modelli creditizi.

4) Tassonomia UE e sttrategie ESG: CSRD/ESRS e semplificazioni 2025: rendicontazione “utile al credito”

La Tassonomia UE (Reg. 2020/852) definisce quando un’attività è ambientalmente sostenibile, allineando obiettivi, criteri tecnici e KPI (ricavi, CapEx, OpEx). Nel 2025, la Platform on Sustainable Finance ha proposto semplificazioni per migliorare usabilità e ridurre oneri (meno datapoint, maggiore materialità), mantenendo la capacità di orientare capitale e credito verso attività in traiettoria 1,5°C. Per le imprese: meno “compliance-driven”, più decision-useful.

In parallelo, l’EFRAG ha avviato (31 luglio 2025) la consultazione su ESRS semplificati, con l’obiettivo di conservare l’informazione rilevante e ridurre complessità. Effetto atteso: dati più comparabili per banchieri e analisti, meno attrito per le PMI inserite nelle filiere CSRD.

5) Settori in primo piano per le Strategie ESG

- Real estate: l’EPBD impone piani industriali di riqualificazione; il profilo energetico diventa variabile chiave per eligibilità del collaterale e pricing. Nelle politiche di rischio, portafogli inefficienti richiedono haircut più alti e piani CapEx credibili.

- Utility ed energia: lo EU Green Bond Standard favorisce progetti con allineamento tassonomico; il caso A2A (01/2025) ha mostrato appetito investitori e disciplina di trasparenza con effetti positivi anche sul credito bancario.

- Manifattura energy-intensiva: scenari NGFS e studi di Banca d’Italia indicano che carbon-price e norme settoriali spostano PD/LGD; chi anticipa elettrificazione ed efficienza riduce rischiosità e migliora lo spread.

6) “Ricetta” operativa: rendere le Strategie ESG bancabili

- Materialità doppia, pragmatica: individua 6–8 temi materiali (energia, emissioni, sicurezza, parità salariale, data governance, condotta, filiera) e traducili in KPI con unità di misura, baseline e target. Collega ogni KPI ai driver economici (margini, CapEx/OpEx, costo energetico, sinistri, turnover) e agli obiettivi tassonomici pertinenti.

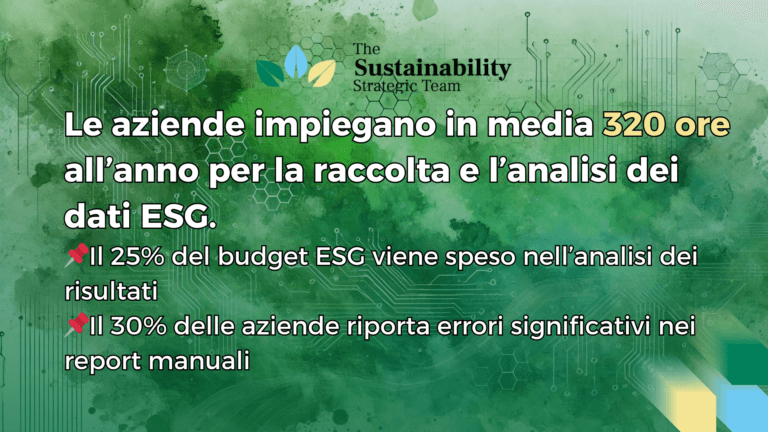

- Dati tracciabili: allestisci un data model auditabile (fonti, frequenze, ownership, controlli), includendo bollette, misure dei siti, attestati energetici/EP, dati sicurezza, certificazioni e polizze NatCat. Riduce l’asimmetria informativa e la model risk.

- Risk management integrato: inserisci scenari NGFS in pianificazione e stress test; quantifica come ETS/carbon-price e rischi fisici impattano PD/LGD e ECL IFRS 9, documentando assunzioni e sensibilità.

- Disclosure “bank-ready”: prepara una scheda credito ESG di 2–3 pagine con KPI, traiettorie e piani (CapEx taxonomy-aligned, payback, ROI energetico), mappata sui 40 indicatori MEF; usa la stessa tassonomia informativa nelle RfI bancarie e nei covenant dei Sustainability-Linked Loans.

- Governance e incentivi: allinea obiettivi ESG a deleghe, MBO e Risk Appetite Framework; collega milestone di transizione a covenant e pricing step-up/step-down per rendere credibile l’esecuzione.

7)I limiti delle strategie esg

- Affidarsi al solo “bollino” senza sostanza: la nuova regolazione sugli ESG ratings aumenta trasparenza e vigilanza ESMA, ma un rating senza KPI solidi e verificabili non cambia il pricing. Servono dati, piani, prove d’esecuzione.

- Over-reporting non proporzionato: per le PMI vale la regola del necessario e sufficiente; i 40 indicatori MEF coprono l’essenziale per il credito, il resto si aggiunge solo se materiale.

- Ignorare i rischi fisici e l’obbligo assicurativo: la NatCat non è solo compliance; incide su resilienza finanziaria, collaterale e perdite attese.

8) Strategie ESG FAQ

Le “Strategie ESG” abbassano davvero lo spread? In presenza di KPI materiali e auditabili gli intermediari riconoscono rischio inferiore e migliore bancabilità (più erogazioni, meno default); il beneficio sullo spread emerge quando le traiettorie (CO₂/ricavi, efficienza energetica) sono credibili e monitorabili.

Qual è la timeline regolamentare chiave per le banche? EBA ESG risks: 11/01/2026 (grandi), 11/01/2027 (SNCI). ESG Ratings Regulation: in vigore dal 02/01/2025, applica dal 02/07/2026 con iter di notifica/registrazione presso ESMA.

Come si coordinano CSRD/ESRS e i bisogni del credito? La consultazione EFRAG 2025 punta a semplificare mantenendo la qualità: l’obiettivo è un flusso informativo decision-useful che parli sia agli investitori sia ai comitati credito.

Real estate e “Case green”: cosa cambia davvero? I nuovi edifici dovranno essere a emissioni zero dal 2030; gli istituti rivalutano LTV e haircuts sugli immobili inefficienti e premiano piani di riqualificazione EPBD-compliant.

Che ruolo hanno i Green Bond “europei”? Lo EuGBS consolida fiducia e tracciabilità dell’uso dei proventi; il primo EuGB di A2A (gennaio 2025) ha fatto scuola su disclosure e allineamento alla Tassonomia, con spillover positivo sull’analisi di credito.

Leggi altro sulla SOSTENIBILITÀFonti (cliccabili)

- EBA – Guidelines on the management of ESG risks

- EBA – Press release (9 gennaio 2025)

- ECB/SSM – Guide on climate-related & environmental risks

- ECB – Climate risk stress test 2022 (sintesi)

- Reuters – Verso un “climate factor” sul collaterale (luglio 2025)

- ESMA – Consultazione sugli RTS (ESG Rating Providers)

- EFRAG – ESRS semplificati (consultazione 31/07–29/09/2025)

- EUR-Lex – Direttiva (UE) 2024/1275, EPBD (recast)

- MEF – Dialogo di sostenibilità tra PMI e Banche (pagina)

- MEF – Documento ufficiale (PDF: 40 indicatori)

- CRIF – ESG Outlook 2024 (dati +11% / −34%)

- NGFS – Climate Scenarios Portal

- A2A – Primo European Green Bond conforme EuGBS (gennaio 2025)

- Standard Ethics – Valutazioni banche europee (agg. 07/2025)